NFT流动性困局

今天,蓝筹 NFT 的价值已经被广泛承认,但持有者除了卖出获利之外,并没有其他有效获利方式。然而,即便持有者看跌,想要卖出“做波段”,也很难在价格下跌前及时卖出,从而不得不一降再降。

此外,大量 Crypto 交易者受限于蓝筹 NFT 动则数万乃 至十多万美元的单价,无法参与蓝筹 NFT 的买卖。同时,高昂的交易市场手续费和项 目方版税限制了 NFT 的套利空间,因为一买一卖,损失就超过了 10%。

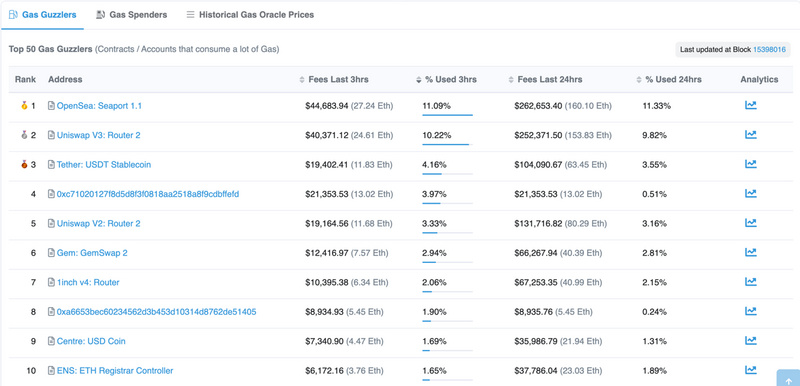

可是,如今 NFT 市场已经成为 Crypto 交易的重要组成部分,Opensea 合约 24h 消耗的 Gas 为 160.10ETH,占据了总 Gas 消耗量的 11.33%,位于所有合约消耗量的第一名。

因此,投资者都渴望更低的 NFT 交易成本与更多的 NFT 衍生品交易,并且能够利用加杠 杆等方式进一步吃到 NFT 市场红利。但如果直接将 DeFi 的机制套在 NFT 身上是不可 行的,因为 NFT 本质上是个超级长尾资产,流动性非常差,$22.73B 的市值,每天却只有约 $18M 的交易量,不足 1/1000 的换手率。

我们先从数据看看如今 NFT 市场面临的流动性困局。

以赫赫有名的 BAYC 为例,NFTgo 数据显示,在过去的 30 天,BAYC 交易量超 $40M, BAYC 平均交易价格约为 79.13 ETH,这意味着,哪怕是最近 BAYC 频繁清算有大量折价 BAYC 流入市场的情况下,30 天内也只有 270 多枚 BAYC 完成换手。

直接观看具体成交数据,我们可以更直观的感受到交易的不活跃。即使是热门如 “BAYC”,经常一天仅能交易三五枚。

直接观看具体成交数据,我们可以更直观的感受到交易的不活跃。即使是热门如 “BAYC”,经常一天仅能交易三五枚。

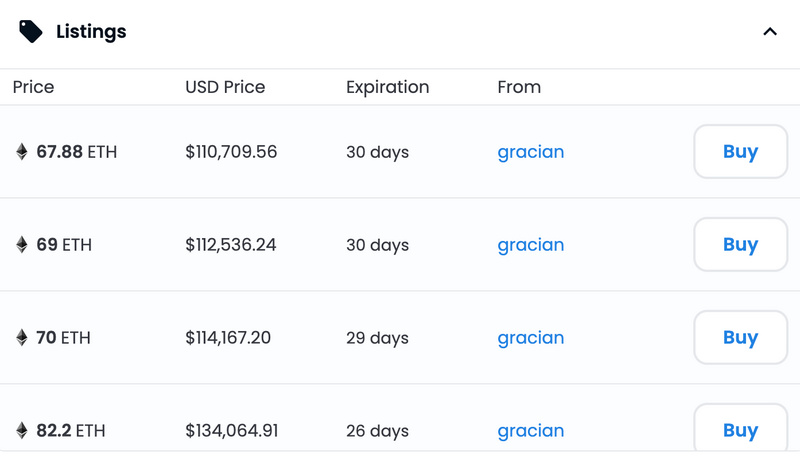

本文撰写时,一个名为 gracian 的 Opensea 卖家,在 4 天时间内 4 次对其 BAYC 改价, 从 82.2ETH 一路降价到 67.88 ETH,仍旧没有卖出该 BAYC。由此可见,对于卖家来说, 急需资金时,NFT 难以快速变现(目前的 NFT 抵押借贷协议也只能贷出 30% 左右资 金)。更何况,对于买家来说,只需将地板价上浮 10%,在售的 BAYC 就已有 20 多枚。对于想买一只地板猴的买家来说,选择实在是太多了:属性、稀有度、外观是否喜欢……

NFT碎片化方案及其问题

所以只有解决匮乏的流动性才能让 NFT 市场进一步扩张,正因为此,市场上出现了很多的 NFT 流动性解决方案,而其中的 NFT 碎片化是一个不可忽视的赛道。因为 NFT 碎片化把 NFT 拆分成更小的份额降低 NFT 的参与门槛,甚至将 NFT 转化成同质化的 ERC20 代币以释放其流动性。但是,目前这一赛道还处于十分早期的阶段,现在的多数设计存在一定缺陷,特别是无法让碎片价格锚定 NFT 价值的实际波动。 而 KuCoin NFT ETF 的出现则有望解决这些问题。它通过更低的交易摩擦、刚性 NFT 兑付、更稳固的价格锚定及更丰富的可组合性,将 NFT 碎片化代币带入到一个此前无人涉足过的领域,并将 NFT 的金融属性全面发挥出来。

碎片购买者

在 NFT 碎片化解决方案中,两种角色最为重要:NFT 提供者和碎片购买者。然而目前大多数碎片化平台,都聚焦于为 NFT 持有者提供服务,鼓励他们碎掉 NFT,而对交易碎片化代币的用户缺乏足够的关注。这导致即使池子里碎片够多,但是没人交易。而且,它们大多依赖 DEX 平台构建流动性池,其操作和学习门槛甚至高于 NFT。也就是说,大多市场现存碎片化平台,为了解决流动性,做出了流动性更差的产品。

为什么会出现这种局面?持有蓝筹 NFT 的成本太高了,而购买 NFT 的链上交互也很复杂,这将很多散户投资者挡在门外。

NFT ETF 是如何改变这一局面的?其将一只 BAYC 变成大量 BAYC 碎片,只需在 ERC20 市场立即抛售一部分碎片,持有者即可快速回收资金。目前 NFT ETF 的唯一技术支持是 Fracton Protocol,其目前已经对 11 个 BAYC,5 个 CryptoPunks,127 个 4 digit ENS 和 8 个 The Sandboxs 3x3 LAND 进行碎片化建立对应的 NFT ETF。

据悉,其 BAYC 的 ETF hiBAYC 已在 Kucoin 平台上线,首日交易量 790 万美元,目前 日交易量在 100 ~ 300 万美元浮动。而近 30 日,BAYC NFT 的日均成交量仅 133 万美元。

也就是说:Fracton 的 ERC20 BAYC 碎片,交易量已经齐平甚至高于 BAYC。

而更明显的是 4 digit ENS 的碎片化过程中,由于 Fracton 对于 4 digit ENS 的大量 购入,导致其地板价从 0.85 ETH 拉升到了约 1.5ETH,随后引发用户热议,被市场进一步拉升到了 1.7ETH,使得其地板价翻了一倍。而 hiENS4 代币在 KuCoin 上线之后,也一直是高度溢价状态,目前价格换算成 NFT 的价格仍旧高于地板价 30%以上。

由此可见,CEX NFT ETF 方便的操作门槛和低廉的手续费为大量想要进入 NFT 大门的基础投资者提供了一个绝佳的入口,而更多的投资者进入也进一步促进了 NFT 碎片的流 动性。

NFT持有者

当我们把视角从碎片购买者身上移开,即使是对 NFT 持有而言,现存的主流碎片化解决方案仍然存在颇多桎梏。

目前较为主流的方案,是将一个系列的一个 NFT 单独或多个 NFT 打包碎片化。比如将所有的 BAYC 都锁定在协议金库中,并由协议发行“碎片 BAYC”的 ERC20 代币。对于 投资者来说,无需购买真正的 NFT ,只要持有 ERC20 代币,即可享受 NFT 资产上涨 带来的收益,而 ERC20 的代币也更方便他们控制仓位。

但这一解决方案却面临着“南辕北辙”的困境。

(1)占用流动资金

当 ERC20 代币被创造出来后,并不能直接交易,持有人还需提供等价值的其他代币来将其组成 LP 对。虽然提供 LP 可以赚取手续费,但这却违背了他们碎掉 NFT 的初衷:碎掉 NFT 目的即为置换出资金,现在反而却需占用更多资金了。

也正是因为这样,想要兑出部分资金的持有者,往往并不会主动去将自己的 NFT 碎掉,但平台又需要持有者去提供充足的底层资产。这也是既有碎片化协议普遍存在的一组矛盾。

而 Fracton 的 NFT ETF 碎片却能在 Kucoin 这样的主流 CEX 流通,借助于 CEX 强大的做市商,持有者无需自行组建 LP 对,即可立刻以公允的价格卖掉自己的 NFT 碎片。

(2)收取高昂手续费

此外,从 NFT 到 NFT 碎片的转换所收取的高昂手续费,也是阻碍持有者去碎掉 NFT 的关键。Fracton 创造性的使用了“无池流动性”去创造 ERC-20 碎片,让用户可以 0 成本无需许可地碎掉 NFT。

在 Fracton 执行一次碎片化时,过程可分解为两步: 1 枚 NFT 碎片化为 1000 枚 ERC-1155 的 “People‘s NFT”,而 1 枚 “People‘s NFT” 又被进一步碎片化为 1000 枚 ERC-20 的 “hiNFT” 。合约将自动为他们提供固定的交换关系,无需创建流动性池。

在 Fracton 的无池流动性中,引入了 ERC-1155 作为一个中间层。而交换总是在 “ERC-721 至 ERC-1155”、“ERC-1155 至 ERC-20”之间发生。币对左侧持有并发送代币,右侧则铸造或销毁代币。

对用户而言,感知上似乎流程并未变化,但这却是一个独特的技术创新: 因为没有代币发生转移(仅仅只是铸造或销毁),减少了超过 25% 的 swap gas。而在 NFT 和 ERC-1155 的互转中,更是与传统 swap 相比减少了 50% 以上的 gas。

NFT ETF实现了价格锚定

NFT ETF 更进一步解决了 NFT 碎片最为棘手的问题:价格无法锚定。

现有的情况是: NFT 大幅波动,碎片小幅震荡;NFT 小幅波动,碎片根本不动。这是因为在拆分、合并的过程中高额的摩擦成本抹平了 ERC721 和 ERC20 之间价差的套利空间。套利的缺失让碎片的价格无法跟随 NFT 价格波动。

而 Fracton 用碎片兑回 NFT 的每个步骤仅收取千分之三的手续费,费率水平远低于其他平台及 OpenSea。同时,“无池流动性”也降低了 gas 损失。

这让 NFT 碎片拥有了极低的交易成本,将 NFT 转变为了金融级的产品。NFT 行情只要稍有波动,碎片和 NFT 之间即存在套利空间。套利者的出现让碎片可以双向锚定 NFT 的涨跌。

更低廉的摩擦成本所改善的并不只是交易者的用户体验,套利空间的出现让碎片可以更充分的捕捉 NFT 价格,跟随 NFT 市场波动。这也为 NFT 碎片提供了更丰富的可组合性。

NFT ETF参与建议

综上所述,NFT ETF 为为大量想要进入 NFT 大门的基础投资者提供了低操作门槛的 NFT 交易和低廉的手续费,同时良好的流动性和可信的价格锚定为建立 NFT 衍生品提供了基础,使得高风险偏好的投资者可以进一步放大 NFT 的价格波动并在其中获利。而由于 Fracton ERC1155 代币-People’s NFT 的存在,NFT ETF 碎片和 NFT 本身的套利空间也被放大,这将能够容纳更多的套利者进入,从而进一步巩固碎片和 NFT 的价格锚定。

此外,良好的流动性和可信的价格锚定除了可以为 NFT 衍生品提供支持,还能为其他 NFTFi 项目提供 NFT 喂价,使得 NFT 的金融属性得以真正被释放。特别是 NFT 抵押借贷 项目的用户,不论是 NFT 持有者还是资金提供方,都能够因为 Fracton 的机制受益。

相信之后会有更多的像 Fracton 一样使用 NFT ETF 模式做 NFT 碎片化的项目,但是用户们需要注意此类项目是否是去中心化的进行碎片化(是否能够在无资产的情况下增发其碎片),以及其对于 NFT 池是否有控制权(是否可以提 NFT 跑路),而最重要的是用户是否能无需许可的使用碎片兑换回 NFT(是否是饕餮盘)。